*Del 2017 al 2019 se tuvieron 𝟮,𝟰𝟱𝟬 𝗺𝗱𝗽 𝗱𝗲 𝗲𝘅𝗰𝗲𝗱𝗲𝗻𝘁𝗲𝘀 𝗲𝗻 𝗜𝗻𝗴𝗿𝗲𝘀𝗼𝘀 𝗱𝗲 𝗟𝗶𝗯𝗿𝗲 𝗗𝗶𝘀𝗽𝗼𝘀𝗶𝗰𝗶𝗼́𝗻, sin embargo la Deuda Pública continuó incrementando.

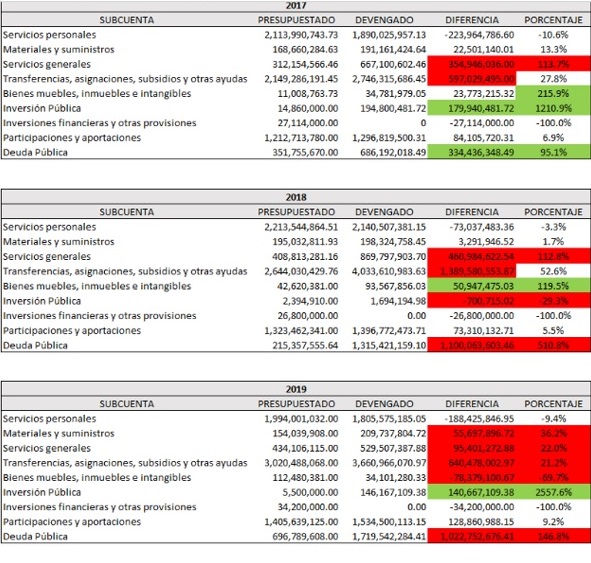

*Los principales incrementos de lo gastado respecto lo presupuestado están en Servicios generales y Transferencias. Informa ¿Cómos vamos? Colima

Alertas en el Gobierno del Estado

Derivado de la metodología desarrollada para la Plataforma de Alertas detectamos un incremento en el total de los pasivos del Gobierno del Estado, lo cual nos llevó a preguntarnos el por qué se generó.

¿Los ingresos disminuyeron?

No. Durante el 2019 se obtuvieron 304 mdp más de lo que se tenía estimado en los Ingresos de Libre Disposición, incluso desde el 2017 suman 2,450 mdp más de lo estimado.

¿En qué se gastó?

Las principales variaciones se encuentran en Servicios generales y Transferencias, asignaciones, subsidios y otras ayudas.

¿Ilegal, irresponsable o bien administrado?

La Ley de Disciplina Financiera, en su Art. 14, determina que los excedentes de Ingresos de Libre Disposición deberían ser destinados para pago oportuno de la Deuda Pública o Inversión Pública, limitando hasta un 5% para gasto corriente. En el mismo artículo establece que hasta el ejercicio fiscal 2018 se podía destinar la totalidad a Gasto Corriente siempre y cuando la entidad estuviera en un nivel de endeudamiento sostenible de acuerdo al Sistema de Alertas de la SHCP, si bien el Estado de Colima se encuentra en este nivel de endeudamiento sostenible, la deuda ha tenido un crecimiento constante desde el 2011, habría que conocer entonces cuáles fueron los criterios para destinar los excedentes y priorizar el gasto corriente por sobre la reducción de pasivos o el incremento de la Inversión Pública.

LIMITANTES

Durante el 2018 el Gobierno del Estado firmó un Acuerdo de colaboración para facilitar la información y poder implementar la Plataforma de Alertas, sin embargo, la información no ha sido entregada en formato de datos abiertos, limitando de esta manera un análisis con mayor profundidad. A diferencia, cuando hemos dado seguimiento a los compromisos, si nos entregaban la información en hojas de cálculo, ahora aparentemente ya no se puede… o no quieren.

ALERTAS DE DEUDA

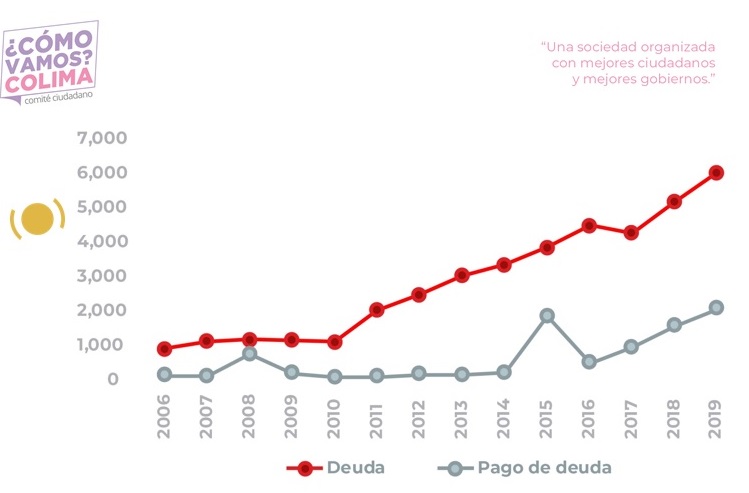

Durante el 2019, el total de los pasivos incrementó de 5,102 mdp a 5,994 mdp. Los pasivos circulantes se incrementaron de 2,372 mdp a 3,279 mdp. Los no circulantes disminuyeron de 2,730 mdp a 2,714 mdp.

HISTÓRICO: El total de pasivos ha crecido de diciembre del 2015 a diciembre del 2019 un 56.5%, es decir, pasó de 3,830 mdp a 5,994 mdp. Ha tenido un crecimiento constante en promedio de 12.3%, siendo la cifra más alta de 21.4% durante el 2018 respecto del año anterior. Históricamente, la deuda en el Estado de Colima viene incrementándose desde el 2011, año en que se incrementó un 86% respecto del anterior para pasar de 1,076 a 1,998 mdp.

La línea roja muestra el monto de la deuda (total de pasivos) desde el 2006 a la fecha. La línea gris es el pago de la deuda en cada año, el comportamiento durante el periodo 2011 al 2014 es lógico, ya que ha incrementado la deuda pues se dejó de pagar. En el 2015 se muestra un pago importante a la deuda, sin embargo, la deuda no disminuye, lo que significa que solamente se refinanció. Mismo comportamiento tiene a partir del 2016 al 2019, el pago de la deuda va en aumento, al igual que la deuda.

Esta alerta se enciende cuando el total de los pasivos son mayores en el periodo de revisión respecto del cierre del año anterior.

INGRESOS DE LIBRE DISPOSICIÓN

Durante el 2019, se recaudaron 304 mdp (304’288,996.98) más de lo que se tenía presupuestado, 7,857 mdp (7,857’244,237) para tener un total de 8,161 mdp (8,161’533,233.98).

A DETALLE: Los incrementos se dieron en Aprovechamientos con un incremento de 600 mdp más de lo presupuestado, también se tuvieron 729 mdp en las Participaciones federales. Las reducciones de lo que se tenía presupuestado contra lo recaudado fue en los Convenios, con una variación de -716 mdp, y los Incentivos derivados de colaboración fiscal, con una reducción de 255 mdp menos de lo esperado. Con un menor impacto se recaudó menos de lo previsto en Impuestos (- 26.5 mdp), Derechos (-10 mdp) y Productos (-17 mdp).

HISTÓRICO: En el 2017 se recaudaron 754 mdp y en el 2018, 1,392 mdp más de lo presupuestado, con un resultado de 2,450 mdp del 2017 al 2019.

Esta alerta compara el estimado del periodo en revisión contra lo recaudado durante el mismo periodo. Según la Ley de Disciplina Financiera en su Art. 14, los ingresos de libre disposición excedentes deberán ser destinados para la amortización anticipada de la Deuda Pública o para Inversión pública productiva, sólo podrá utilizarse hasta un 5% para gasto corriente.

PLANEACIÓN DEL GASTO CORRIENTE

Derivado del incremento de los Ingresos de Libre Disposición, analizamos los egresos no etiquetados para ver a dónde podría haberse ido el excedente. Lo que se encontró es que los incrementos se dieron principalmente en Servicios Generales y en Transferencias, asignaciones, subsidios y otras ayudas.

.

Los cuadros muestran el analítico de egresos por fuente de financiamiento, solamente están contemplados los recursos No etiquetados.

Según se muestran en los cuadros anteriores, las variaciones se han dado principalmente en las Transferencias, asignaciones, subsidios y otras ayudas, seguido de Servicios generales y materiales y suministros.

En el 2018, en Servicios Generales del incremento presupuestal, de 460 mdp, 316 corresponden a Servicios profesionales, científicos, técnicos y otros servicios.

Y en las Transferencias… de los 1,216 millones que incrementaron, 579 son de subsidios y subvenciones, 552 en Transferencias Internas y asignaciones al sector público, 89 mdp de incremento en ayudas sociales y 39 para pensiones y jubilaciones.

Durante el 2019, del incremento de 99 mdp respecto de lo presupuestado en Servicios Generales, 46 mdp fueron destinados nuevamente a Servicios profesionales, científicos, técnicos y otros servicios. En lo que respecta a las Transferencias, de los 643 mdp de incremento respecto de lo presupuestado, 219 se dieron en las Transferencias internas y asignaciones al sector público y 336 mdp a Pensiones y jubilaciones.

En los años 2018 y 2019 se ve un incremento de lo devengado en pago de Deuda Pública respecto de lo presupuestado, esto no significa que se haya destinado mayores recursos a mitigar la deuda, sino el refinanciamiento de la misma.

Esta alerta se enciende cuando lo presupuestado de egresos es mayor en un 3% (considerado como un margen de error aceptable), cualquier porcentaje arriba requiere una revisión con más detalle para conocer el por qué la variación.

EN OBSERVACIÓN

Para el 2019, el Gobierno del Estado debía pagar 908 mdp como pasivos a corto plazo, lo que hizo fue refinanciar esa deuda y agregarle más, terminando con 1,003 mdp que debe pagar en este 2020. Sin embargo, en el presupuesto aprobado para este año solamente se presupuestaron 497 mdp como pago de deuda. La pregunta es: ¿Cuál será la estrategia para liquidar los compromisos a corto plazo para este año?

Una de las alternativas que tiene el Gobierno del Estado es refinanciar todos los pasivos a corto plazo y mandarlos a largo plazo, para ello tendría que tener la autorización del Congreso del Estado.

Desde ¿Cómo Vamos? Colima y la Red Nacional Anticorrupción, estaremos al pendiente de lo que suceda en las próximas semanas. Invitamos a todos los organismos y ciudadanos que deseen sumarse a las acciones que realizaremos para que exista una mayor rendición de cuentas y evitar que se repita lo que ha sucedido en el pasado.

Comment here